�Įa�������ڣ��Ї������ΑB�����ИI�ĬF���cǰ��

һ���ИI����śr

�����ΑB������ָͨ�^���W�����������ӹ��ƳɵĻ������ϮaƷ����Ҫ��������ϩ��PE�����۱�ϩ��PP����������ϩ��PVC���ȡ��@Щ�aƷͨ�������Mһ���ӹ���ԭ���ϣ��V�������ڰ��b����������܇����ӵȶ����I�����ИI���x�������ΑB���������Ϯa�I朵����έh������lչֱ��Ӱ����ήaƷ���|���ͳɱ���

�����Ј����c

�Ј�Ҏģ�c���L

2024��1-10�£��Ї������ΑB���Ϯa���_��10606.2�f����ͬ�����L5.1%�������A�|�^�a��ռ����ߣ��_44.1%��2025���AӋ�a�����_��13151.74�f�����M����ه�������½���

�^��ֲ�

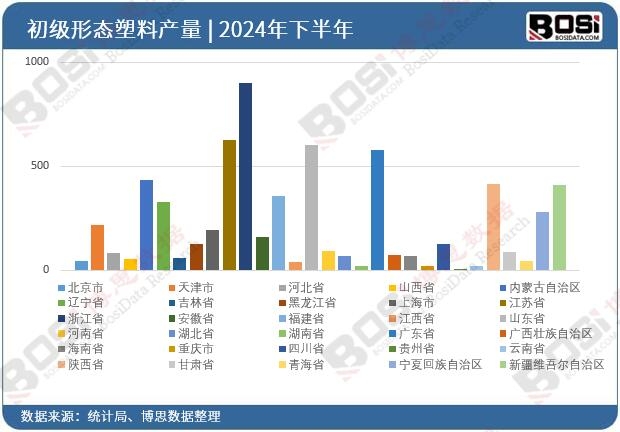

�����ΑB�����ИI���Ї��ą^��ֲ��������A�|���A�Ϻ��A���^����Ҫ���a�^���@Щ�^�Ľ����h�����Ј������ИI�lչ������Ҫ�Ƅ����á��a�I朽Y��

�����ΑB�����ИI���Ξ�ʯ�ͻ����ИI�����΄t���w������Ʒ�����b���ϡ��������ϵȶ����I������ԭ���σr��ֱ��Ӱ푳����ΑB���ϵijɱ����������Ј�����

�S���������M�Ј��������������ΑB���ϵ�������m���L��2024�꣬��Ĥ�������M��ռ����ߣ��_24%�����������������Ʒ��

�����ИI�F��

�a���c�a��

2024�꣬�Ї������ΑB���Ϯa��ͬ�����L5.1%���@ʾ���^�������a�������Ј�����Ȼ�����a���^ʣ���}�����Pע���������ڵͶˮaƷ�I��

�Ј��������

�ИI����I�������࣬�������ҡ����Y��I�M���Ї��Ј����Mһ���ӄ����Ј����������c��I���Ј����~��ӯ�������ɞ��ИI�Pע�Ľ��c�����g�c����

�ИI���g������Ҫ�������²����аl�����a��ˇ�������档���磬ABS��PBT���طN���ϵ����a���g����ͻ�ƣ��Ƅ����ИI�ĸ߶˻��lչ�����߭h��

���Ҍ������ИI�ĭh������څ����������һ����������Ʒ��ʹ�ã���ʹ��I�ӿ�Gɫ���a��ѭ�h�����İlչ��

�ġ�δ��څ��

�Ј�������m���L

�S�����Ƚ������K�����M�����������ΑB���ϵ������^�m���L���AӋ��2025�꣬���������ַ������L�����g�����c�߶˻�

�²����аl���ɞ��ИI�lչ�����c�������磬���オ�����Ϻ����ͺϲ��ϵ��аl����������y���ϮaƷ���Gɫ���a�cѭ�h����

�h�����ߵ��Ƅӌ���ʹ��I�ӿ�Gɫ���a���g�đ��ã��p�٭h����Ⱦ������YԴ�����ʡ����H�Ј���չ

�S�������Ј���ͣ���I�������ͨ�^���ںͺ��⽨�S�ȷ�ʽ��չ���H�Ј���

�塢�����c�C��

����

- �a���^ʣ���ͶˮaƷ�a���^ʣ���}ͻ������I��ͨ�^���g���º��Ј����ց�������������

- �h������������ĭh�����ߌ���I���a�ɱ����\�Iģʽ����˸���Ҫ��

- ���H���������Y��I���M��ӄ����Ј�������������I���������ĸ�������

�C��

- ���M�������߶�������Ʒ�������L����I�ṩ���µ��Ј����g��

- ����֧�������Ҍ��²����аl�;Gɫ���a������֧�֞���I�ṩ�˰lչ�C����

- ���H�Ј���չ��ͨ�^���ںͺ��⽨�S����I�����Mһ���_�؇��H�Ј���

����Ͷ�Y���h

�Pע�߶˻��c�Gɫ��

Ͷ�Y�ߑ����c�Pע�߶�������Ʒ�;Gɫ���a���g���аl��I���^�փ���

��I�������^���Ј���������ߌ��������a���֣������^���������g�����c����

ͨ�^�ӏ����g�аl�ͮa�I������κ�����������I�ĺ��ĸ��������L�U����

Ͷ�Y�����Pע�h������׃�����Ј����ӎ������L�U�����ƶ������đ������ԡ�

�ߡ��YՓ

�Ї������ΑB�����ИI�ڽ��v�˿��ٰlչ���A�κ�������߶˻����Gɫ�������D�͡��M�����R�a���^ʣ�ͭh�����������𣬵����M�����ͼ��g�������ИI�������µİlչ�C����Ͷ�Y�ߑ������Pע�ИI�ӑB�����ո߶˻��;Gɫ����Ͷ�Y�C����ͬ�r�����L�U������

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2025-2031���Ї������Ј������cͶ�Yǰ���о��������B�������ИI���P�������Ї����Ϯa�I�\�Эh�����������Ї������ИI�ĬF��Ї������ИI������֡����Ї������ИI�������c��I���I��r�������Ї����Ϯa�I�lչǰ���cͶ�Y�A�y�������댦���Ϯa�I�Ђ�ϵ�y���˽������Ͷ�Y�����ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣