һ�K�·������\���D����15%ë����30%��AI��������f�|PCB�Ј���

һ���ИI����śr

ӡ���·�壨Printed Circuit Board�����QPCB����ָ�ڽ^�������ϰ��A���OӋ�γ��c�g�B�Ӽ�ӡ��Ԫ����ӡ�ư壬�����Ԫ����늚��B�ӵ��d�w���V��������ͨ���O�䡢Ӌ��C�����M��ӡ���܇��ӡ����I���ơ��t���O�䡢���պ���Ȏ�������ӮaƷ�����u��“��ӮaƷ֮ĸ”��

�Įa�I朽Y��������PCB�ИI���Ξ�ԭ���ϼ������O�䣬����ԭ���ϰ������~�壨CCL������̻�Ƭ���~������֬�����w���ȣ����и��~���dzɱ���ռ�����Ć�헣��sռ���ɱ���27.3%�����Ξ�PCB���죬���w���塢���塢���ϽY�ϰ弰���b����ȶ�NƷ����Α��Ät���wͨ���O�䡢Ӌ��C/�����������M��ӡ���܇��ӡ����I���ƵȏV���I����

���aƷ���g�ȼ����֣�PCB�ɴ��·֞�Ͷˣ����p��塢��ͨ���Ӱ壩���жˣ�HDI�塢���壩�߶ˣ����AHDI��IC���b���塢���l���ٰ塢�߶��ӱ��壩�����Ӽ�����ǰ�ИI��̎�ڏĂ��y���Ӱ���߸���ֵ�aƷ�Y�����������P�I�A�Ρ�

�����Ј����c

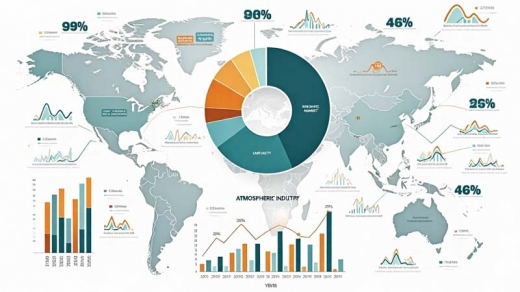

��һ��ȫ��������a���أ��aֵ����ȫ���I��

�Ї���ȫ���һ��PCB���a����ռ���^��������λ������TPCA�c����Ժ�l���Ĉ�棬��Y��I2024��ȫ����ռ�ʼs34.9%���aֵ�s279.5�|��Ԫ��2025��aֵ���������L��341.8�|��Ԫ�������ʸ��_22.3%����ռ�ʌ������37.6%����ȫ��ҕ�ǿ���2024���Ї���ꑵ^PCB�aֵռȫ�aֵ�ı��ؼs��56%��2026��ȫ��PCB�aֵ����ͻ��1050�|��Ԫ�������Ј�ռ���AӋ�����^55%���Ї�PCB�Ј�Ҏģ��2024��s4121�|Ԫ��2025���Mһ��������4333.21�|Ԫ��

���������ڸ������M���տs���Q��ֽY������

2025��ǰ�����ȣ��Ї�ӡ���·���M���ڿ��~�_247.5�|��Ԫ��ͬ�����L20.3%�����г���191.2�|��Ԫ��ͬ�����L28.4%���M��56.3�|��Ԫ��ͬ���½�0.87%���Q��혲��_134.9�|��Ԫ��ͬ�����L46.5%��ֵ��ע����ǣ��Č����ϸ߶����·��ij������L�Ȟ鏊�ţ�ͬ�����L45.7%����ӳ���Ї��ڸ߶�PCB�I��ij��ڸ��������ڿ��������������c�M�ڵ��Q��혲���������������I���и߶�PCB�����IJ��ϣ�����l���~�塢FC-BGA���b���壩�������аl��Ч�@����

������������ֳʬF����������Y��

�Ї�PCB�ИI��I�������࣬�Ј����ж������^�ͣ����w�ʬF�����Ľ���������꠸���������^����I——���i���عɣ�ȫ��I�չ�܊�����M��Ӱ��I��ռ�����������|ɽ���ܣ�ȫ��FPC���^����Ƚ��������͑����������·�c��늹ɷݣ���ͨ�š�AI�������ȸ߶��I����������g�ډ������ٺ�Ƽ���ȫ��AI������HDI����Ĺ����̣�——���{��߶ˮaƷ�������F�I�����lʽ���L����������С�S�̄t���ݵͶˮa�ܼt����ӯ�����m�Љ���

���ģ��Y���Էֻ��ɞ����@�����Ј�����

��ǰPCB�Ј����r�������c��“����������”�ĽY���Էֻ���AI�������ø��l���ٰ塢20�����ϱ��塢FCBGA���b���弰����Դ��܇�Ĵ���PCB��ë�����ձ鷀��30%���ϣ������y���M�������ͨPCB��ë�����L����15%�����ǻ����^����I�ĸ߶ˮaƷ�I��ռ�����ձ鳬�^60%���@������������Խ���ڵĺ���“�o�Ǻ�”��

�����ИI�F��

��һ��AI���¸߶�PCB���l

2025���ԁ�����AI�����������£�PCB�ИI�M��Y�������L��������AI�������ΙCPCB�rֵ������ͨ��������5��10�����Ҍ��aƷ�Ӕ������ȡ����l��������Ҫ��O������Prismark������ȫ��AI��������؛������2024���200�f�_���L��2029���540�f�_���ͺ�����21.7%������AI������PCB�Ј�2023-2028��ͺ����L���_32.5%��չ��2026�꣬AI PCB�������f���ָ������L�����o�o��څ�����m��

��܇���ͬ������Ҫ���������L�O������Դ��܇��܇PCB�rֵ���ǂ��yȼ��܇��3��5�����S������Դ܇�B�ʳ��m������2024�����_40.9%����܇��PCB���֏������L�����⣬���M����I��AI�֙C��AR���R�ȽK���Ƅ�HDI�����壨FPC�����g������ȫ��5G��վ�����M���к��ڣ�6G�аl�������M���l����PCB���ʬF“���c�_��”����������

�������^����I�I�����lʽ���L

��2025��������Iؔ���������ИI���w�ʬF��“�^��������β���Љ�”���r���������ٺ�Ƽ�2025��wĸ�������AӋ���_43.12�|Ԫ��ͬ�������_273%�������·�wĸ����������74.47%��32.76�|Ԫ����늹ɷ�2025��䛵Ã�����38.22�|Ԫ��ͬ����������50%����늹ɷݽ�����¶2026��һ���ȘI���A�棬�AӋ�wĸ������ͬ�����L54.76%��65.25%���Mһ��ӡ�C�˸߶�PCB����ij��m��ʢ��

�c֮�γ��r�����ȵ��ǣ�������СPCB��I�I�����ԣ�������I�������F�I���»���������̝�p���@���I���۽��Ͷ��p��塢���Ӱ��I�aƷ���g�����͡�ͬ�|���������ң��ȟo������߶˹���朣�Ҳ�y�Ե���ԭ���σr���L�U��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї�ӡ���·��(PCB)�Ј������cͶ�Y�C���ھ������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�ӡ���·��(PCB)�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣