������ɫ����VSԭ���V���l�����ס�̼�к͡��r����

2025-07-22 8�l�uՓ

���x: ������ɫ����ָͨ�^���ՏU���٣���U�~���X���U���\�ȣ����۟��ӹ��ƳɵĽ��ٲ��ϣ����YԴѭ�h���õĺ����I������ărֵ���� ���sԭ���V�YԴ�������ܺģ�����60%-90%���͜p����Ⱦ��̼�ŷŽ���95%���ϣ� �����χ��ҡ��p̼�������cѭ�h�������ߌ���

һ���ИI����śr

������ɫ����ָͨ�^���ՏU���٣���U�~���X���U���\�ȣ����۟��ӹ��ƳɵĽ��ٲ��ϣ����YԴѭ�h���õĺ����I������ărֵ���� ���sԭ���V�YԴ�������ܺģ�����60%-90%���͜p����Ⱦ��̼�ŷŽ���95%���ϣ� �����χ���“�p̼”�����cѭ�h�������ߌ���

�����Ј����c

- Ҏģȫ���I�����Ї�������ɫ���ٮa���B�mʮ���������λ��2023���Ј�Ҏģ��ǧ�|Ԫ����ռȫ�a��35%���ϡ�

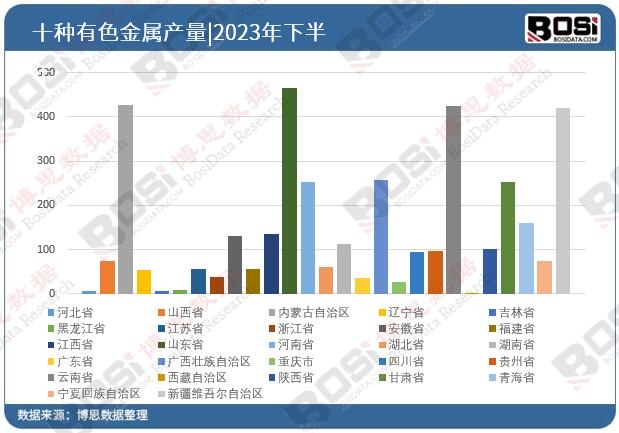

- �����I��V������Ҫ��������܇��ռ��30%����������25%������ӣ�20%�������պ���ȸ��g�a�I����������Դ��܇늳ػ������������_�껯15%��

- �^��Ⱥ�����@���L���ǡ������Ǟ���Įa�I�����ۼ�60%��������������I�����иۿڃ����γ�“����-�ӹ�-����”һ�w��朗l��

�����ИI�F��

- �a���c������

- �a���^ʣ�[�n�����ֵͶˮaƷ���������U�����g�T���͌��®a���^ʣ�������ʲ���8%��

- �����wϵ�̰�����Ҏ���������ʃH40%�������U�����������Ҏ��������ɭh����Ⱦ�c�YԴ���M��

- ���g�����Mչ��

- ���^��I�ь��F�Ԅӻ����x�����۟����gͻ�ƣ��������X�����_99.9%��������С��I���g�ռ��ʲ���30%��

- ���^��I�ь��F�Ԅӻ����x�����۟����gͻ�ƣ��������X�����_99.9%��������С��I���g�ռ��ʲ���30%��

�ġ�δ��څ��

- �����Ӽ�����

- 2025��Ŀ�ˣ���������ռ��ɫ���ٿ��a������������40%��2023���25%����

- �h����Ҏڅ�����¡��̏U��������Ҫ��܇����늳ػ����wϵ��

- �߶����l��

- ���պ���������⁺Ͻ���Ӽ������~����������20%���ƄӮaƷ�Y��������

- ���g���·�����

- ���ܷ��x�������۟��ȵ�̼���g�аlͶ�����L35%���^����I�аlռ�ȳ��I��5%��

�塢�����c�C��

| ���� | �C�� |

|---|---|

| �����wϵ��ɢ����Ҏ���ʵ� | “���еVɽ”�������ȏU���ٷe������2�|�� |

| ���H�����ӄ����W�����g�ډ������� | �|�ρ��Ј����������̩�����������ٮa�I�@ |

| �h���ɱ���������Ҏ��I�ɱ���20%�� | ESGͶ�Yӿ�룺�Gɫ����Ҏģ����40% |

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2025-2031���Ї�������ɫ�����ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�������ɫ�����Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

�Ї�������ɫ�����Ј������cͶ�Yǰ���о����

�����Ҫ����

�ИI����

ȫ��ҕҰ

���߭h��

�a�I�F��

���g�ӑB

�����Ј�

�������

������I

ǰ��څ��

�M���ڸ�ۙ

�a�I��{��

Ͷ�Y���h

����:

1����˼�����о�����Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣