��懡����������Ї�����Դ늳�����ǧ�|懵V�Ј�

2025-02-27 8�l�uՓ

���x: 懵V����ȡ����懵���Ҫ�YԴ���V�������ڲ��P䓡�늳أ�����Ԫ�늳أ����僡��Ͻ���I���Ї�懵V�YԴ���V�ͼt��懵V����������ȫ�������ڰˣ���Ʒλ�^�ͣ���Ҫ�ֲ��ڸ��C���½������ϵȵء�����懵V�_����I�Խ��F����ɽ�عɵȞ���������a���h���������L����ه�M�ڣ������Ǐ�ӡ���������ͷ����e�M�ڼt��懵V��

һ���ИI����śr

懵V����ȡ����懵���Ҫ�YԴ���V�������ڲ��P䓡�늳أ�����Ԫ�늳أ����僡��Ͻ���I���Ї�懵V�YԴ���V�ͼt��懵V����������ȫ�������ڰˣ���Ʒλ�^�ͣ���Ҫ�ֲ��ڸ��C���½������ϵȵء�����懵V�_����I�Խ��F����ɽ�عɵȞ���������a���h���������L����ه�M�ڣ������Ǐ�ӡ���������ͷ����e�M�ڼt��懵V��

�����Ј����c

- �����Ӷ�Ԫ�����P䓮a�Iռ����M��70%������Դ��܇늳أ�����懣����������@����2023��늳��I��ռ����������15%��

- �M����ه�ȸ���2022�����懵V�M��������_85%��ӡ������׃�ӣ�����ڽ���������Ӱ��@����

- �r�ӄ������܇��H���衢�ؾ����Σ������_ͻ��������Դ�a�I����Ӱ푣�懃r���ӷ��ȴ�2022��LME懃r�����ձ��q250%��

δ�@ʾ����Ո�������

�����ИI�F��

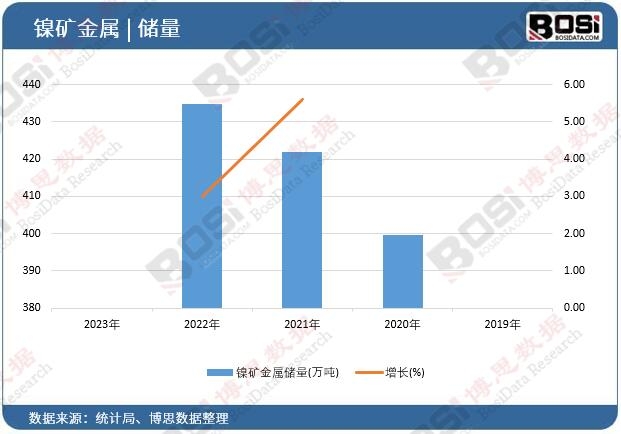

- ���o����2023�����懵V�a���s10�f���������������M������3000�f��������������ӡ��ռ��ȫ��t��懵V����������λ��

- ���gƿ�i�����ȼt��懵Vұ�����g����RKEF��ˇ���ɱ��^�ߣ���ұ��HPAL����̎���ƏV�A�Σ����¸�Ʒλ����gƷ��ه�M�ڡ�

- ���߭h���������Ƅ�“�p̼”Ŀ�ˣ��Ą�늳ؼ�懲����_�l�����h��Ҫ��څ����������С��I���R�a����̭��

�ġ�δ��څ��

- ����Դ���l���AӋ2025�����늳���������_50�f����ռȫ������M��20%���ϡ�

- �a�I���������I���ٲ���ӡ��懮a�I�@���ĵVʯ�_�������gƷ��MHP���߱�懣���늳ز���һ�w�����a�D�͡�

- ���g��������ұ��͚�߀ԭ��ˇ�ռ����t��懵V�ӹ��ɱ���������30%���Ƅ��ИI������Ч��

�塢�����c�C��

������

- �YԴ��������ȸߣ��ؾ������L�U�ӄ�����朲������ԡ�

- �h���������ӣ�β�V̎����̼�ŷųɱ�������

�C���� - ����Դ���t��ጷţ�늳ؼ�������Ј���ͺ����L���AӋ�_25%��

- �����YԴ��ُ���٣����Ї���I�ع�ӡ��懵V�Ŀ������ȫ��Ԓ�Z�ࡣ

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2024-2030���Ї�懵V�Ј������cͶ�Yǰ���о��������B��懵V�ИI���P�������Ї�懵V�a�I�\�Эh�����������Ї�懵V�ИI�ĬF��Ї�懵V�ИI������֡����Ї�懵V�ИI�������c��I���I��r�������Ї�懵V�a�I�lչǰ���cͶ�Y�A�y�������댦懵V�a�I�Ђ�ϵ�y���˽������Ͷ�Y懵V�ИI��������������ɻ�ȱ����Ҫ���ߡ�

�Ї�懵V�Ј������cͶ�Yǰ���о����

�����Ҫ����

�ИI����

ȫ��ҕҰ

���߭h��

�a�I�F��

���g�ӑB

�����Ј�

�������

������I

ǰ��څ��

�M���ڸ�ۙ

�a�I��{��

Ͷ�Y���h

����:

1����˼�����о�����Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣