��Ȳ�⡰��֧�����������H��һ�����������Ї�������[�ι�܊ِ��

һ�� �ИI�����c���x�����H�H��“��”�����ǹ�ˇ�Ďp��

ȫ��֧������һ���\�y�ĸ�����ИI���R�У�����������ļ��g�c��ˇ�綨��

���g���x�� ͨ��ָ����֧����Ӣ֧��Ne����40֧�����ϵļ��������������w�F“��֧”�rֵ�����鱾�ķ������c�ģ�ͨ����80֧�����ϵľ�Ʒ�aƷ ��֧��Խ�ߣ�����Խ�������������g��Ҫ��ʎμ���������120֧���τt���I��ҕ�鳬��֧�������ڽ�������ĮaƷ��

��ˇ�ډ��� ��֧�������a�^����ͨ���ĺ������죬����ه���������Ҫ�أ�

ԭ�϶ˣ� ����x���L�q�ޣ����½��L�q�ޡ������ޡ��K���ȣ����Ҍ��w�S�L�ȣ�ͨ��≥35mm�������ȡ�����ȡ����R���Ї����˜ʡ����|ԭ�ϵķ�����������Ҫ�T�� ��

�O��ˣ� ��Ҫ��侫��C���o�ܼ������M�O�䣬��ȥ�����w���Y��ʹ�����l�ɾ���ë���١������ߡ�

�h���ˣ� ���a܇�g���؝�ȿ���Ҫ��O�ߣ�С�IJ��Ӷ����܌����^��������Ӱ푮aƷ�|�������aЧ�ʡ�

��ˣ�ȫ��֧�������a�������Ǻ���һ������I���g����������ˮƽ�ͮaƷ����ֵ�� “ԇ��ʯ” ��

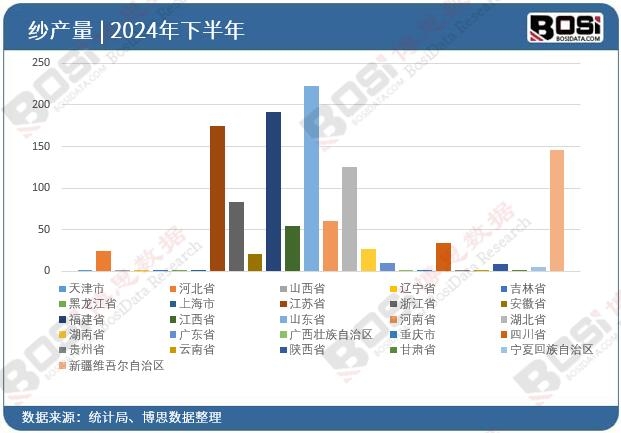

���� �Ј����c�����������µĽY���Է��s

��ǰ�Ї�ȫ��֧���Ј��ʬF���c��������Ȼ��ͬ�����c��

| �Ј��S�� | �������� | ��߉�c���F |

|---|---|---|

| �����c�Y�� | �a��ռ�ȵͣ��aֵؕ�I�� | 2023��ռ�����a���s1.2%�����aֵռ���_6.8%���@�߸���ֵ �� |

| �������� | ���������c“�ڼtЧ��” | �����ڸ߶����M�������g�ԘO����2025���ӆ�λ�ů���c��֧�������γ��r������ �� |

| ����� | ӆ���ӣ��͎���\�� | ��I����“����”ģʽ�����S���Q���̎���ձ�ƫ�ͣ�һ�����������l�A���Թ������� �� |

| ������� | �߶ȼ��У����ߺ㏊ | �γɼ��g���YԴ���͑�����ډ����^����I������̩���A����ռ����45%�߶ˮa�� �� |

���� �ИI�F�K�ͷֻ��µı��c��֮��

�M��2025���ԁ����Ї�ȫ��֧���Ј����\��܉�E���������L�� “K�ͷֻ�” �ĈD����

�߶��Ј���������ʢ���������^����

C50S�����ϣ��e��80֧���ϵľ����֧���Ј�������һֱ���^��������2025��11�����S�����^�A���Dů�������a�����چ��ӣ���֧��ӆ�����@����������Ҏģ������Iӆ��������2026��һ���ȣ��a�N형�����Ʒ����ձ�ƫ�� ���@���I���h�r�����^�����܉���һ���̶��ό�ԭ���ϣ����L�q�ޣ��r�ӂ��������Ρ��еͶ��Ј�������ή�s�������D�y����

C40S�����µ��е�֧���Ј��t���R����������������ӆ�γ��m�p������֮ͬ�|���������ң��aƷ�_ʼ��u�ێ죬�r��Љ������փȵؼ��ò���ǰ�ޮa��ż� ���@��������ه�ͳɱ��ʹ�·؛��������I������g�����������s��

�ġ� �a�I�ҕ�����γ����c���Π���

����ȫ��֧���ĬF���회������������Įa�I��Ќ�ҕ��

����ԭ�ϣ� ��Ʒ�|�L�q�Ĺ������������ИI�����T����������½����|�L�q�ޣ���“�º���”���ķNֲ��Ʒ�|������һ���̶��������ˌ��M�ڸ߶�������������������˹�����L�U �����L�q�ޮa���ܷNֲ��e����������Ӱ푣���r������Ӱ푸�֧���ɱ����������P�I׃����

���Α��ã� ��֧���đ����I�����ڲ����،���

���y�I�������� �߶�Ʒ���r�������b���̄����e�b���ǻ����P�������M�ߌ���C�����������еȹ����������������������L�����Ƽ�����I�M�Ѕfͬ���¡�

���d�I����չ�� �߶˼Ҽ������֧���ܴ�Ʒ�����t�÷��ϡ��������ֹ��I�ò��I����֧��������������ጷ� ��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї�ȫ��֧���Ј��M������cͶ�Y�����Է������桷�ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�ȫ��֧���Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣