�g�F�V�����S��ϡ�е�"���ѪҺ"���Ї�(gu��)���ͻ����

һ���ИI(y��)����śr

�g�F�V�����W(xu��)ʽ��(Fe,Mn)(Ta,Nb)O����һ�N���g��≵�ϡ�н��ٵVʯ����Ҫ�ɷ�TaO�����_(d��)86.1%���c��F�V�������乤�I(y��)ƷλҪ�����������g≥0.01%–0.02%��20–60��/�����ס��Ї�(gu��)�g�V�YԴ���зֲ������ϡ������^(q��)���罭�����½�����ȫ��ռ�ȃH4%��2022���Ї�(gu��)�a(ch��n)��78���������κ��đ�(y��ng)�ð��� �������34%�����ߜغϽ�18%�����R��вģ�17%�� ������ӡ����պ��졢�t(y��)�����I(l��ng)����P(gu��n)�Iԭ���ϡ�

�����Ј�(ch��ng)���c(di��n)

- �YԴϡȱ����ȫ���g�V��(ch��)��31.9�f(w��n)����2022�꣩���Ї�(gu��)��ه�M(j��n)�ڣ�����������ռȫ��a(ch��n)��43%/18%��������(y��ng)��L(f��ng)�U(xi��n)ͻ����

- ���g(sh��)�ܼ������ἃ�c�ӹ����g(sh��)�T���ߣ��߶��������(j��)�g����ه�M(j��n)�ڡ�

- ���ߌ�(d��o)��������"��(zh��n)���ԵV�a(ch��n)"����֧�Σ��Gɫ�Vɽ���YԴ�C�����óɞ�l(f��)չ���c(di��n)��

�����ИI(y��)�F(xi��n)��

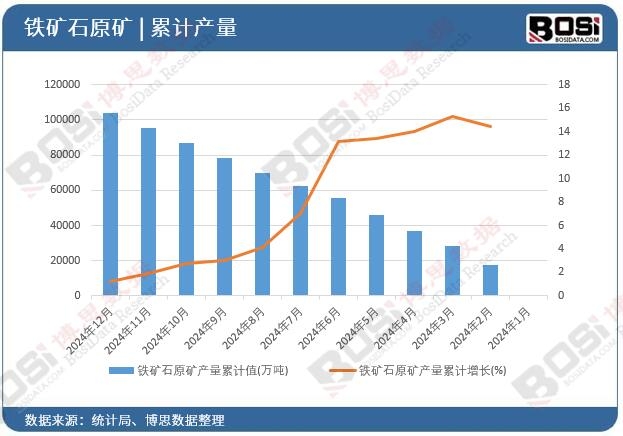

- �Ј�(ch��ng)Ҏ(gu��)ģ��2023���Ї�(gu��)�g�F�V�Ј�(ch��ng)�����_(d��)�|Ԫ��(j��)��ȫ�����(f��)�����L(zh��ng)���@����

- ��(j��ng)��(zh��ng)�����

- �߶ȼ������^����I(y��)���������u�I(y��)���F(tu��n)��Mineral Resource limited��Noventa�ȇ�(gu��)�H��I(y��)����(d��o)�YԴ�ˣ���

- ؔ(c��i)��(w��)���F(xi��n)���ИI(y��)ӯ�������еȣ���ԭ���ϳɱ�����(d��ng)Ӱ푣������I(y��ng)�\(y��n)�����^��(qi��ng)����(k��)�����D(zhu��n)���^�ߣ���

- �M(j��n)�������Ї�(gu��)�g�V�M(j��n)������ȳ�60%�������Գ���(j��)�ӹ�Ʒ�������߶ˮa(ch��n)Ʒ����@����

�ġ�δ��(l��i)څ��(sh��)

- ����U(ku��)����

- ����Դ܇����������댧(d��o)�w���R��вģ����ߜغϽ𣨺��պ��죩�(q��)��(d��ng)����

- �A(y��)Ӌ(j��)2024-2030��ȫ���Ј�(ch��ng)�������m(x��)���L(zh��ng)��

- ���g(sh��)����(j��)��

- �ἃ��ˇ��(y��u)�������ұ�𣩡����ռ��g(sh��)����ӏU�������g���ɞ��аl(f��)���c(di��n)��

- ���t����

- "���|(zh��)���a(ch��n)��"��(zh��n)���Ƅ�(d��ng)�߶˲��χ�(gu��)�a(ch��n)��������(y��ng)朰�ȫ�������YԴ���֡�

�塢����(zh��n)�c�C(j��)��

| ����(zh��n) | �C(j��)�� |

|---|---|

| �YԴ�s������(gu��)��(n��i)Ʒλ�ͣ��_�ɳɱ��� | ѭ�h(hu��n)��(j��ng)��(j��)����ӏU�ϻ��՝�����������10%+�� |

| �h(hu��n)���������Vɽ�_�l(f��)�����ESG��(bi��o)��(zh��n) | ���g(sh��)ͻ�����{���g�ۡ�3D��ӡ�Ͻ�ȸ߸���ֵ�I(l��ng)�� |

| ��(gu��)�H��(j��ng)��(zh��ng)���W����I(y��)�Ŕ�߶��Ј�(ch��ng) | �M(j��n)����������߷��ֱ�����I(y��)���罭���u�I(y��)�U(ku��)�a(ch��n)�� |

����Ͷ�Y���h

- �������P(gu��n)ע�YԴ��������I(y��)���煢�c�����g�V�(xi��ng)Ŀ����

- ���L(zh��ng)�������ָ߶˼ӹ�����������R��вģ������ռ��g(sh��)��I(y��)��

- �L(f��ng)�U(xi��n)��ʾ���ؾ����Σ���������(y��ng)�L(f��ng)�U(xi��n)�������g(sh��)�������١�

���@��(g��)�^���У���˼��(sh��)��(j��)���^�m(x��)�P(gu��n)ע�ИI(y��)��(d��ng)�B(t��i)�������P(gu��n)��I(y��)��Ͷ�Y���ṩ��(zh��n)�_�����r(sh��)���Ј�(ch��ng)�����ͽ��h��

��2025-2031���Ї�(gu��)�g�F�V�ИI(y��)�Ј�(ch��ng)�l(f��)չ�F(xi��n)���{(di��o)���cͶ�Yڅ��(sh��)ǰ��������(b��o)�����ə�(qu��n)���ИI(y��)�о��C(j��)��(g��u)��˼��(sh��)��(j��)���ľ��ƣ�ȫ���������Ї�(gu��)�g�F�V�Ј�(ch��ng)���ИI(y��)�F(xi��n)���(j��ng)��(zh��ng)��֡��Ј�(ch��ng)څ��(sh��)��δ��(l��i)Ͷ�Y�C(j��)��(hu��)�ȶ���(g��)�S�ȡ�����(b��o)��ּ�ڞ�Ͷ�Y�ߡ���I(y��)�Q�����ИI(y��)�������ṩ����(zh��n)���Ј�(ch��ng)�����Ͷ�Y���h��Ҏ(gu��)���Ј�(ch��ng)�L(f��ng)�U(xi��n)��ȫ�������ИI(y��)��(d��ng)�B(t��i)��

2��վ��(n��i)���_�l(f��)�����YӍ�������ȃ�(n��i)�����S�����Ի��Y���Թ������M(f��i)��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D(zhu��n)�d��(l��i)Դ��ԭ��朽ӣ�ͬ�r(sh��)Ո(q��ng)���h�p����ԭ�ă�(n��i)�ݡ����Ѓ�(n��i)�ݺ�����Ո(q��ng)�c��վ(li��n)ϵ��

3�������D(zhu��n)�d��(n��i)�݁�(l��i)Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(q��ng)(li��n)ϵ�h����info@bosidata.com)���҂���(du��)ԭ����������⡣

�����F�늳��ИI(y��)�Ј�(ch��ng)�F(xi��n)���c��(j��ng)��(zh��ng)��ַ���")

ƽ����X�a(ch��n)�I(y��)��(j��ng)��(zh��ng)��ַ������Ј�(ch��ng)�F(xi��n)���{(di��o)��")

��څ��(sh��)����(chu��ng)�¡��Ƽ��c�Ļ��ںϳ�����")

���������Ј�(ch��ng)�F(xi��n)���c�l(f��)չڅ��(sh��)����")

�����ИI(y��)�l(f��)չڅ��(sh��)����")

���Ї�(gu��)�����t(y��)����е�ИI(y��)�Ј�(ch��ng)�F(xi��n)��������l(f��)չǰ���A(y��)�y(c��)")

؛��ѩ�b���u���ˣ�ҕ�Ј�(ch��ng)�ġ�ƽ���c��Ʒ�ƻ����p��׃��")

����(li��n)�χ�(gu��)���������ṩ���ּ������������ܼ����a(ch��n)�I(y��)朵�Ԓ�Z(y��)��(qu��n)")

��������a(ch��n)�����Ѫ��Ӌ(j��)�Ј�(ch��ng)�ı�Ȼ�����cδ��(l��i)����(zh��n)")

���a(ch��n)������w��Ӌ(j��)ӭ��(l��i)һ��(ch��ng)�r(ji��)ֵǧ�|�Ľ����O(ji��n)�y(c��)�a(ch��n)�I(y��)�S�w")

��(j��)���ˣ���(y��ng)�È�(ch��ng)�������w���(hu��)����ĸ���(g��)�I(l��ng)��")

�б��؎š���̫�ŬF(xi��n)؛ETF�������Y�a(ch��n)�Ј�(ch��ng)ӭ��(l��i)����̱�")

�������c(di��n)�����һ�f(w��n)Ԫ��ʲô���}��")

����^��I(y��)�����ŗ�늄�(d��ng)��܇�I(l��ng)��")

�Ј�(ch��ng)��������ġ����ࡱ���C��������")

�����ݳ�Ʒ�ķ��s�Ј�(ch��ng)")