�Ї�С��I���Y�y�c���J��F�����

�^ȥ��һ�ᵽС���ڣ�ָ�ľ���С�J�������@�ӵĸ����ѽ������չ����ֻ���J�߀�йə�ķ��ա��Y����ķ��ա������U������һЩ��ֵ���ա�

��IС���ڵęC���ѽ��V������Ҫ��������̘I�y�С����ú����硢��ӯ���M�������y�н��ڙC���Լ�����y�У��@�����Ϻ��w�ˬF�����н��ڙC������Ҫָ�����ǣ����Y�aҎģ�������տ͑��Ĕ������������̘I�y����Ȼ������܊��

С��I��С����I������I����ͥ����ʽ��I�����w���̑��Ľy�Q��2011��7�£����I����Ϣ���������ˡ���С��I���͘˜�Ҏ�������״Ό��҇���С��I���֞��С�С���������I����������ͬ�ИI�������ԏĘI�˔��͠I�I�����˜ʣ����������I�M���˽綨��С��I�ڴ��M�͘I���������ϰl�]����Ҫ���á�Ȼ����С��I����ҎģС��ؔ���ƶȲ���ȫ�������L�U����������y���̘I�y�еȽ��ڙC���@�÷��������~���Y��֧�֣������g���Y�ɱ��^�ߡ���ȫ���^�ʹ�䲻�ܳɞ�С��I���Y����Ҫ;�����ƽ�С��I���Y���y����ü�ޡ�

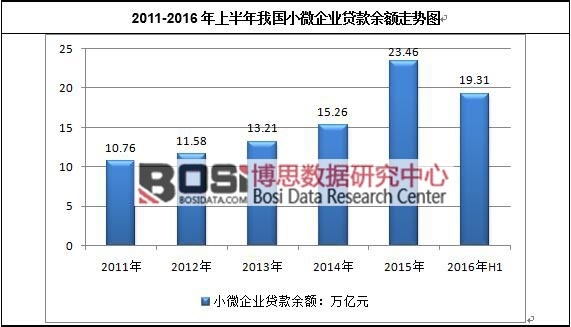

2016��6��ĩ�������С��I�J�����~19.31�f�|Ԫ��ͬ�����L15.5%�����ٱ��ϼ�ĩ��1���ٷ��c����ͬ�ڴ��ͺ�������I�J�����ٷքe��4.6����8.2���ٷ��c��2016��6��ĩ��С��I�J�����~ռ��I�J�����~��30.7%��ռ�ȱ�ȥ��ͬ��ռ��ˮƽ��1.2���ٷ��c���ϰ���С��I�J������1.48�f�|Ԫ��ͬ�ȶ���4954�|Ԫ������ռͬ����I�������36.3%����ȥ��ͬ��ռ��ˮƽ��11���ٷ��c��

����˼�����l���ġ�2017-2022���Ї�С�����ИI�Ј��\�I��r�����cͶ�Y���h�������������������2015��ĩ��ȫ���y�ИI���ڙC��С��I�J�����~23.46�f�|Ԫ��ռ����J�����~��23.90%��С��I�J�����~����1322.6�f�����^����ͬ�ڶ�178�f����

2011-2016���ϰ����҇�С��I�J�����~�߄݈D

�Y�ρ�Դ���Ї������y��

���ٳ��L����I���Y������ң��a�I��У�̎�ڿ��ٳ��L�ڵ���I���Y������鏊�ҡ�

�����@�����^�����ڵķe�ۣ��M����ٳ��L�ڵ���I�ѽ�������һ�����������D�Y�𣬓������Լ��ĆT����飬���γ��˳���Ҏģ���߂���һ���ĸ������ݣ�Ҳ�߂���һ�������Y������̎���@һ�A�ε���I���HҪ��Ҫ���O���A�Oʩ���������������Y��U�����a�����������N�������������_���Ј����U���Ј�ռ���ʣ�߀Ҫ������I���������I��֪���ȡ�

ͬ�r�����ڮaƷ���Q�����ٶȱ��^�죬��I߀Ҫ���һ�����Y���M�пƼ��аl����߮aƷ�|�������ͳɱ������ԣ�̎�ڿ��ٳ��L�ڵ���I�����Y�������dz��ο������Y���@Ȼ�o���M����I���Y������������Iֻ�ܸ������ه��Դ���Y��

С��Iƫ���y�����Y�ɴ�����

�����M�����a�����Ҿ߂����Y��������I�У���70.59%��С��I�������Y����ĿǰС��I���Y����r�������M��С��I���Y��Ȼ���R�������y���������ߌ���Ӱ푣������y���c��С������ᘌ�С��I�����J����������������������С�y����С��I�������Y�����x��������Ҫ������ԭ��

���ȣ����Y�ɱ��^����������Ñ������Y�ɱ�������76.47%��С��I�J���y�����J���Y�ɱ����^���������Խ��ܡ��c���g���Y������ȣ��y�����J���Y�ɱ���Ȼ�����^�ͣ��@Ҳ��С��I��Ը���x���y�����Y�ĸ���ԭ��

�����̄ղ��l�����������@ʾ��2014�꣬�y�нo��С��I��ƽ���������Ϣ���M���ʞ�8.3%�����ڬF���y��һ�����J��������2.1���ٷ��c�������g���ƽ������Ϣ��2.2%���ஔ��������26.4%�����g���Y���ʻ��������y�����Y���ʵ�3����

�y��С���J�ĸ��M����

������֪��“�̡�С���l����”��ȱ���|Ѻ����С��I���Y�Ļ������c���M���y������η���С��I���治�����£�С��I���x������Y����Ҳ�ڲ������ӣ�С��I�Ļ�����������u�õ�һ���ĝM�㡣

�����ܵ����������Լ����ؿ��ˉ�����Ӱ푣����Y�aƷ��Ե͡����Y�C�Ʋ����`��ȳɞ�С��I���Y���R�����}���@Ҳ���y�������������

һ���S�����J�aƷ�N��c������I��ͬ��С��I�����P�����J�aƷ�ĺ������أ�����ſ�r�g���J�����ʡ����ޡ�߀�ʽ�ȡ��{���@ʾ��54.9%��С��I�J���y�еķſ�r�g�^�������ܝM���������ٵ��J�����Ķ������I�����ɲ�����Ӱ푣����J�����ށ��f����50.98%����Iϣ���J�������܉���1-3��֮�ȣ�29.41%��С��I�����J�������Կ�����һ���ԃȣ����g����y���M�г��J��С��I�J�����팢�o�������@�N�L�U��

����ע�ر�Ҫ���`���ԡ��Ї�������I�ڮ�ǰ���Ј���h���£��a���^ʣ�ѽ�ϯ���˸��и��I����������I���ذ�I����Q�I�����܉����⡣�M���ИI�a���^ʣ�������ڮa���^ʣ�ИI��Ҳ����ӆ��M���_���M�M����I���@������I�ɞ��ИI�lչ������܊���������J�^���Ѕs�l�l�������Yƿ�i��

�S��С�����I��IJ�����_�����ҹĄ����ߵIJ�����_��С�����I��ĸ����ݱ،��ӄ����܉��ṩ�M��С��I�挍����Ľ��ڷ��Ռ��ɞ��y����С�Ј��ĺ��ĸ��������@Ҳ���y������С���ڷ��յĻ��A���ڡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣