�ġ����������𡯣��Ї��ߎX���a�I����֮·

һ���ИI����śr

�ߎX�����ԸߎXʯ��V������ķǽ��ٵV�a�����а�ɫ��ā�������Ըߡ����W�����ԏ������ԣ��V���������մɡ��켈��Ϳ�ϡ����z�����ϡ��tˎ���I���Ї���ȫ������l�F�����øߎX���ć��һ�^����̽�������s35�|�����YԴ�����S�����ֲ���������ɰ�|�ߎX��������ռ��60%���ϣ������|�V���������K�ݡ�ï�������r�ȵء�

�����Ј����c

- �^���Լ������L���ǡ������Ǽ��h�����^����Ҫ���a�����M�^���������ήa�I�����մɡ��켈����Ⱥ���ݡ�

- ����Y����ì�����еͶˮaƷ�^ʣ���߶˸��ȡ��������ԮaƷ��ه�M�ڣ�2022���M�����_63.4�f���������Գ����aƷ������

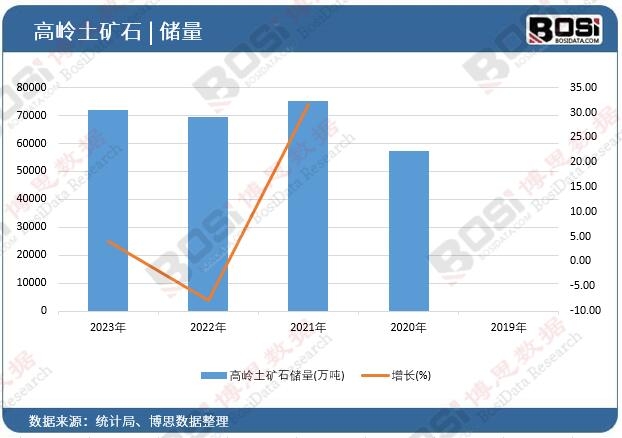

δ�@ʾ����Ո�����������˼�����l���ġ�2025-2031���Ї��ߎX���Ј����c�����cͶ�Y�L�UҎ�܈����������2023���҇��ߎX���Vʯ�����_72147.4�f������ĩͬ�����L4.04%��

ָ�� 2023�� 2022�� 2021�� 2020�� 2019�� �ߎX���Vʯ����(�f��) 72147.4 69345.1 75239.7 57158.2 ���L(%) 4.04 -7.83 31.63 ��������Ո�Pע����˼�����ٷ��Wվ http://www.zxxueli.com�� ������Դ����˼�������� - ���M��ډ����Y�𡢼��g���˲��T���^�ߣ��^����Iͨ�^�YԴ���Ϻͼ��g�����γɸ������ݡ�

- �����Բ������c���^�����ͷ��خa�������������ИI����ȏ����P��

�����ИI�F��

- �Ј�Ҏģ��2022���Ј�Ҏģ�_101.08�|Ԫ��ͬ�����L31.8%���a��782.2�f��������734.5�f�������r1376Ԫ/����

- ������������H���^���編��Imerys����������ͨ�^��ُ��ռ�Ї��Ј���������IҎģ�^С�����жȵͣ�CR5����30%��

- ���g������x�V����ӹ����g����ښW�����߶ˮaƷ���켈Ϳ�ϼ��ߎX�������M�ڡ�

- ����֧���������Ƅӷǽ��ٵV�a�I�������Ą�ߎX��������Դ���h�����ϵ��I��đ��á�

�ġ�δ��څ��

- �������������ήa�I���и߶��D�ͣ��켈��Ϳ�ϡ��늳ظ�Ĥ���I���ȡ����ܻ��ߎX����������

- ���g���������ܻ��x�V���h���ӹ����g����Uˮѭ�h���ã��ɞ���ķ�����ӹ��aƷ����ֵ������

- �ИI�������YԴ���^����I���У���^��ُ���٣������r�ߎX������I�U���a�ܡ�

- ���H���������Ї���ȫ���Ј�ռ�ȳ��m���������葪���������Ĵ����������d�a�^�ăr����

�塢�����c�C��

������

- �YԴ�s�������|�V�}ϡȱ�����������Լӄ��L�ڹ���������

- �h���������x�V�Uˮ��β�V̎���ɱ���������С����I���R��̭�L�U��

- ���H���������Y��Iͨ�^���g�Ŕ���YԴ���ƔD��������I������g��

�C����

- ���d���È���������Դ늳ء��h�������ϡ�3D��ӡ���I���_�������L�c��

- ���a��������߷����£��߶ˮaƷ���gͻ�ƣ��糬���џ��ߎX��������M�ڡ�

- �Gɫ�D����ѭ�h���������Ƅ�β�V�C�����ã��������a�ɱ���

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2025-2031���Ї��ߎX���Ј����c�����cͶ�Y�L�UҎ�܈������B�˸ߎX���ИI���P�������Ї��ߎX���a�I�\�Эh�����������Ї��ߎX���ИI�ĬF��Ї��ߎX���ИI������֡����Ї��ߎX���ИI�������c��I���I��r�������Ї��ߎX���a�I�lչǰ���cͶ�Y�A�y�������댦�ߎX���a�I�Ђ�ϵ�y���˽������Ͷ�Y�ߎX���ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣