һ���ИI����śr

ˮ���ИI�LJ����Ļ��A�Ԯa�I��ֱ�ӷ����ڻ��������خa�ͳ�悻����O������ȫ������ˮ�����a�������M�����Ї�ˮ���ИI�L��ռ��ȫ��a�ܵ�50%���ϡ�Ȼ�����S�������Y���{���ͭh������څ�����ИI�����v��“����”��“�|��”���D���ڡ�

�����Ј����c

�^���жȸ���

- �A�|�^�����K�����ա��V�|���Ǻ��Įa�^��2024���ϰ���ռ���_34.52%����Ξ����ϣ�17.99%�������ϵ^��14.2%����

- ���Kʡ��6329.94�f����2024��1-6�£�λ��ȫ���a����һ���^�����^Ч���@����

�a���^ʣ�c�����ʷֻ���

- 2024��ȫ���a�������ʳʬF“�ϱ��”���A�|�^�������^�ߣ��|������������ʡ�ݲ���50%��

�r���@����

- 2024��ˮ���r���ܹ���Ӱ푳��m���У��A�|�^P.O42.5ɢ�bˮ����r�s350Ԫ/�������ϵ^�t����300Ԫ/����

�����F�����

�a�����m�»���

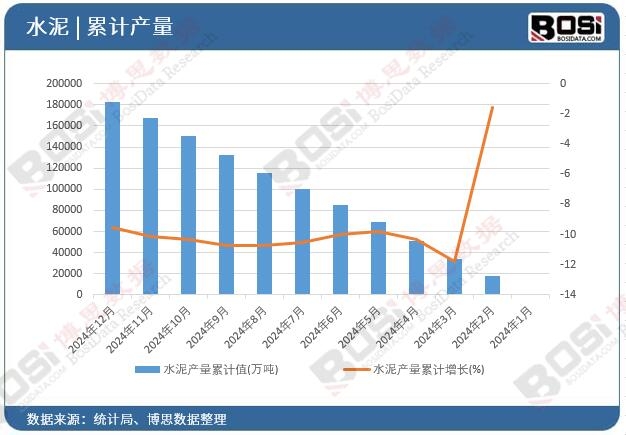

- 2024�꿂�a��18.25�|����ͬ�ȴ���½�9.5%�����m��2019���ԁ���ؓ���Lڅ�ݡ�

- ��������������12��ͬ�Ƚ�����խ��-2.0%�⣬�����·ݽ����ձ���-7.9%��-22.0%֮�g������ƣܛ�B�����@��

δ�@ʾ����Ո�����������˼�����l���ġ�2024-2030���Ї�ˮ���Ј������c�ИI�{������������2024���҇�ˮ��a����Ӌֵ�_182523.7�f������ĩ���~��������Ӌ�½�9.5%��

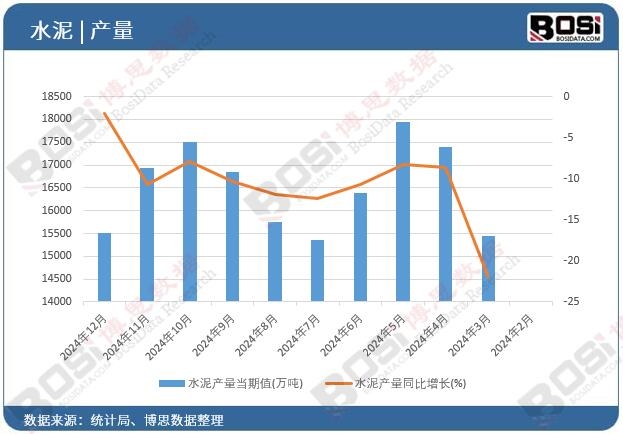

ָ�� 2024��12�� 2024��11�� 2024��10�� 2024��9�� 2024��8�� 2024��7�� ˮ��a������ֵ(�f��) 15511.8 16933.5 17498.4 16847.3 15762.9 15368 ˮ��a����Ӌֵ(�f��) 182523.7 167067.5 150116 132669.8 115906.7 100145.4 ˮ��a��ͬ�����L(%) -2 -10.7 -7.9 -10.3 -11.9 -12.4 ˮ��a����Ӌ���L(%) -9.5 -10.1 -10.3 -10.7 -10.7 -10.5 ��������Ո�Pע����˼�����ٷ��Wվ http://www.zxxueli.com�������� ������Դ����˼������������

δ�@ʾ����Ո�������

����˼�����l����ˮ���Ј���������У�2024��ȫ����ʡ��ˮ��Ͷ�Y�����yӋ���£�

����˳Љ���

- ����Ͷ�Y���ٷž������خa���_����eͬ���½�������ˮ������ͬ�Ȝp��10%���ϡ�

- �^��ֻ��ӄ���������������������Ŀ���Ӯa��������L��+3.79%��+9.12%������������������ʡ�н�����20%��

��Iӯ���Љ���

- �ɱ��ϝq��ú̿��������B�Ӄr�����У�2024���ИI������ͬ���»��s5���ٷ��c��������С��I���R̝�p��

�ġ�δ��څ��

�Gɫ��̼�D�ͼ�����

- �����Ƅ��£����ȼ��ʹ����Ŀ��������8%����̼ˮ�ࣨ���ؐ����ˮ�ࣩ�аlͶ��Ӵ�

- 2025���̼���׳ɱ�����I���ټ��g������

���ܻ��c���ж�������

- �^����I���纣��ˮ�ࡢ�Ї����ģ�ͨ�^���ֻ����콵���ܺģ��ИICR10�a��ռ���AӋ��2024���58%����2030���70%��

����Y�����{����

- ����“�a�̰�”��“�l�����d”��֧�΅^���������ϡ������^�����ɞ������L�c��

�塢�����c�C��

������

- �a���^ʣ��2024��a�������ʃH65%��ȥ�a�܉������m��

- �h���ɱ���̼�_��Ŀ���£���I���~��Ͷ��p�ż��g�����ڳɱ����ӡ�

- ���_���������خa�L���������ڻ�����ˮ��������

�C����

- ���t����“�p̼”Ŀ���ƄӾGɫ�����a�N����̼ˮ���Ј�������

- ������չ���|�ρ���������������ʢ���^����I���ٺ��Ⲽ�֡�

- �ИI��������ُ�ؽM�C�����ӣ����|�Y�a��ֵ̎�ڵ�λ��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2024-2030���Ї�ˮ���Ј������c�ИI�{��������B��ˮ���ИI���P�������Ї�ˮ��a�I�\�Эh�����������Ї�ˮ���ИI�ĬF��Ї�ˮ���ИI������֡����Ї�ˮ���ИI�������c��I���I��r�������Ї�ˮ��a�I�lչǰ���cͶ�Y�A�y�������댦ˮ��a�I�Ђ�ϵ�y���˽������Ͷ�Yˮ���ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣