2014���҇��о������ҕ�Ñ��_1.87�|�� �ҕ��Ŀ���w98.6%�˿�

�����V늿��ֺ͇��ҽyӋ����¶��������ֹ2013��ף��҇��о��ҕ�Ñ�22400�f���о������ҕ�Ñ�16900�f�����ֻ����_��75.45%��ͬ��2012��քe����1000�f�о��Ñ���2600�f�����ҕ�Ñ������L�ʷքe��4.67%��18.18%������߀�@ʾ���о��Ñ����^ȥ����ÿ�������Ñ�����1000�f������ˮƽ�������Ñ������������Ñ�����2500�fˮƽ���������ҏV늿���2001���ƶ��ġ��V��Ӱҕ�Ƽ�“ʮ��”Ӌ����2010���h��Ҏ������2015���҇����P�]ģ�M�ҕ��̖�������ȫ���о��ҕ���w�D�Q�����@һ���ֻ������A���ӣ��Լ��о��W�j“һʡһ�W”�����Ƅ��£������ҕ�Ñ���Ȼ̎�ڿ������L�A�Ρ�

��“һʡһ�W”�����^���У������м��о��W�j�����h���о��W�j�M������֮�⣬һЩԭ���ɴ��ͼ��F��λ�C�����е��v���о��W�jҲ�����ϵ�ʡ�Wƽ�_֮�С����ߵ����ϳɞ���Ҫ�������Ñ�Դ��ͬ�r�������о��W�j��˾�����lչ�r�W�Ј����������ҕ�������Ñ��^���M���@Ҳ�ɞ锵���Ñ�������Դ֮һ��

�ڔ����ҕ�Ñ�����lչ��ͬ�r�����W�ں�Ҳ���M��ȫ���ƏV�A�Σ��ټ���2013��8��“�����Ї�”���Եİl�����о��ҕ�W�j���p����Ҳȡ�ò���lչ���Ї��V���ҕ�O�乤�I�f��ͨ�^�{��l�F������2013��ף��҇��о��W�j�p���w�Ñ��_��9350�f�����p��W�j���w�ʣ��c�о��Ñ������w��ȣ��H�H�_��41.74%��ͬ�r�_ͨ�p��I�յ��Ñ���s��2900�f��ͬ������1400���f�������p���Ñ��ڸ��w�Ñ��ĝB�ʃH��31.0%�������Д����Ñ����о��Ñ����w�ĝB�ʷքe��17.2%��12.95%��

һ����ԣ�һ�������к�ʡ�����е��Y��֧�ֺ;W�jͶ�Y����ărֵ�^�ߣ��ɞ郞�Ȱlչ�^����ʡ�����м����ļ����к��l悵^�ľW�j���D�M�̆����^�����lչ����Ҳ���^�����e���p������Ҫ������Y��֧�֡��W�j�\�S�F�֧�κ��p�I���\�I���e�ۡ���ˣ���l�_�^���܃��Ȍ��F���ֻ����죬�ڗl�����ӳ���֮�������M�p���M�̡���ˣ��о��ҕ���ֻ����M�ǔ����ҕ��ʼ�lչ�A�Σ����p���������t���m�����W�ںϰlչ�;W�j���M��Ҫ��������A�Ρ�

�Ї��V���ҕ�O�乤�I�f���J�飬�����W�ں�����ȫ���M���ƏV�ı����£��о��p�����M�lչ�^������@��Ҫ����������ԭ��

1�� ������о�“һʡһ�W”�W�j���Ϗ����x�ϵ�“��������”����Ӵε��Y�a���ϡ�ؔ�����ϡ���������ͦ�M������һ���̶����Ӿ��˾W�j�p�����M�̡�

2�� �о��W�j��˾���c���W�ں��Ј������ĘI���Y�|һֱģ�����壬�ڌ��������YԴ������ͨ���P�I���}ȱ�����߷��֣�ͬ�r�������ϱ��J������ИI�����“���W��˾”�t�tδ�ܳ�����ʹ���о��W�j��˾���p�����A�����治���@��

3�� �V늿��ִ_�J��NGB�������W���g�˜ʣ���a�I���lչ�M�̴��������Ј��������P���g���_����Ҳ�Ӿ����о��W�j���첽����

����˼������2015-2022���Ї������ҕ�Ј�������������Ͷ�Yǰ���о��������2014����҇��о��ҕ�Ñ�2.31�|�����о������ҕ�Ñ�1.87�|������ĩ�V����Ŀ�C���˿ڸ��w�ʞ�98.0%���ҕ��Ŀ�C���˿ڸ��w�ʞ�98.6%��

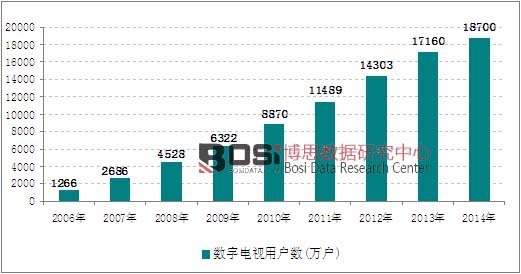

2006-2014���҇������ҕ�Ñ������߄݈D

�Y�ρ�Դ�����ҽyӋ�� ��˼��������

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣